Основные средства играют важную роль в жизни любого предприятия, так как обеспечивают его производственную деятельность и способствуют росту прибыли. При этом учет основных средств является обязательным требованием законодательства.

Что такое основные средства предприятия

Основные средства — это материальные объекты, используемые предприятием для осуществления своей деятельности на длительное время. Они могут быть как недвижимыми (здания, сооружения, земельные участки), так и движимыми (оборудование, машины, транспортные средства и т.д.).

Основные средства либо приносят прибыль бизнесу в настоящем, либо будут делать это в будущем. Все ОС отображаются в бухгалтерском и налоговом учете, а их стоимость может меняться. От стоимости основных средств, в том числе, зависит расчет налога на имущество, который придется уплатить бизнесу.

Простыми словами, основные средства — это все крупное и дорогостоящее имущество компании, которым компания пользуется год или больше для получения прибыли.

Основные средства предприятия обладают следующими признаками:

- Материальность — их можно увидеть, потрогать, измерить.

- Использование более года — то, что используется в компании менее года, относится к оборотным средствам.

- Приносят выгоду от использования, прямо или опосредованно. Например, если ОС участвует в производстве продукции компании или сдается в аренду — это прямая выгода, если это административное здание компании — опосредованная.

- Контролируются предприятием — находятся в собственности бизнеса.

- Есть возможность достоверно оценить каждый материальный актив.

Стоимость основных средств может быть любой, минимальный лимит — 40 000 рублей, если предприятие заранее не установило другую, меньшую цифру. Все, что стоит больше и обладает признаками ОС, рассматривается как основные средства.

В чем важность и роль основных средств предприятия

Главные задачи ОС предприятия — обеспечение производственных процессов и образование материально-технической базы. Они обеспечивают производственные мощности и помогают организации выполнять свои функции и достигать целейНапример, чем большее количество средств спецтехники есть у строительной компании — тем больший объем работ она способна выполнять, опираясь на собственную материально-техническую базу. А чем больше станков находится в собственности производственного предприятия, тем больший объем продукции оно может выпустить на рынок.

Основные средства предприятия приносят прибыль— прибылью на каждый рубль, вложенный в их приобретение, изменяется эффективность использования основных средств. Это один из важных показателей надежности и перспективности бизнеса в целом.

Как появляются основные средства предприятия

Основные средства попадают в собственность предприятия разными путями, например:

- Покупка. Основные средства могут быть куплены предприятием у других поставщиков или у физических лиц. При этом на средства, приобретенные за деньги, формируется первоначальная стоимость, которая затем амортизируется.

- Лизинг. При лизинге основных средств предприятие не покупает их, а берет в аренду на определенный срок с правом выкупа по окончании договора. В этом случае первоначальная стоимость средств не формируется, а ежемесячные платежи по лизингу заносятся в расходы предприятия.

- Самостоятельное производство. Предприятия могут производить основные средства самостоятельно, используя свои производственные мощности и ресурсы.

- Дарение. Основные средства могут быть переданы предприятию в качестве дара или пожертвования. В этом случае первоначальная стоимость также не формируется, но средства все равно должны быть оценены для целей бухгалтерского учета.

- Наследство. Основные средства могут быть получены предприятием в наследство от физических или юридических лиц.

- Любые другие способы, предусмотренные законодательством.

Необходимо отметить, что при получении основных средств любым из вышеуказанных способов, необходимо соблюдать требования бухгалтерского учета и налогового законодательства, чтобы избежать проблем с оценкой и списанием этих средств в будущем.

Что входит и что не входит в перечень основных средств компании

Что может входить в состав ОС:

- Здания и сооружения, принадлежащие компании.

- Земельные участки, находящиеся в собственности.

- Спецтехника, станки и оборудование.

- Корпоративный транспорт.

- Техника и ручной инструмент, закупленные компанией.

- Передаточные устройства, например, смартфоны, планшеты, компьютеры.

- Оргтехника и вычислительная техника.

- Зеленые насаждения (многолетние), расположенные на землях предприятия.

- Природные объекты — пруды, озера.

- Репродуктивный рабочий скот в агросекторе.

- Капитальные вложения в аренду важных для предприятия объектов и/или в улучшение земельных ресурсов.

Такие разные основные средства

Такие разные основные средства

Не относятся к основным средствам предприятия готовая продукция и товары на складе — они предназначены для перепродажи, это другая категория имущества. Также нельзя отнести к ОС:

- закупленные, но еще не прибывшие на предприятие материальные ценности;

- временные строения со сроком использования менее 2 лет;

- тару для хранения чего-либо;

- саженцы (посадочный материал) даже многолетних растений.

Классификация основных средств предприятия

Существует несколько способов классификации ОС, например:

По отрасли. Логистика, строительство, торговля, агросектор и так далее.

По назначению. ОС делятся на занятые в производстве и непроизводственные, например, сдающиеся в аренду.

По степени использования. Оценивается, находится ли ОС в эксплуатации или в резерве, а, возможно, они направлены на восстановление.

Но чаще всего применяется обязательная для налогового учета классификацияпо сроку полезного использования.

Срок полезного использования ОС — период, в течение которого объект способен приносить прибыль.

Есть официальная, утвержденная российским правительством, классификация основных средств предприятия, которая включает 10 амортизационных групп:

- 1-2 года. Медицинские инструменты, отбойные молотки и т.д.

- 2-3 года. Литейные формы, буровое оборудование и т.д.

- 3-5 лет. Легковые автомобили, автобусы, технологические трубопроводы и т.д.

- 5-7 лет. Точки доступа WiFi, шатровые здания, деревянные мачты, модемы и т.д.

- 7-10 лет. Резервуары, газгольдеры, сооружения для животноводства, паровые котлы и турбины и т.д.

- 10-15 лет. Железобетонные резервуары, линии электросвязи, снегозащитные заборы и т.д.

- 15-20 лет. Каркасные здания, мосты на деревянных опорах, цементные печи и т.д.

- 20-25 лет. Железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы и т.д.

- 25-30 лет. Электростанции, овощехранилища, деревянные причалы, электрогенераторы и т.д.

- 30+ лет. Автодороги, жилые здания, круизные суда, вагоны метро, лесозащитные полосы и т.д.

Различия в бухгалтерском и налоговом учете основных средств предприятия

Бухгалтерский и налоговый учет основных средств предприятия имеют много общих принципов, но также и различия.

Например, по налоговому учету, стоимость основных средств должна быть не менее 100 000 рублей, тогда как для бухгалтерского учета достаточно и 40 000 рублей. Основные средства также группируются по срокам полезного использования для налогового учета, но это необязательно для бухгалтерского учета.

В налоговом учете отсутствует понятие «инвентарный объект», в то время как бухгалтерский учет использует его для единиц измерения. При проверках бизнеса налоговыми органами, остаточная стоимость основных средств учитывается для начисления налога на имущество.

Методы оценки основных средств предприятия

Оценка ОС проводится для определения их текущей стоимости, которая меняется с течением времени. Можно выделить 4 метода оценки:

- Оценка по первоначальной стоимости. Например, по стоимости покупки готового здания, или станка, или компьютера.

- Оценка по восстановительной стоимости. Восстановительной стоимостью считаются затраты, которые понесла бы компания, покупая ОС по актуальным ценам в момент оценки. Такую переоценку бизнес проводит самостоятельно, не чаще 1 раза в год.

- Оценка по остаточной стоимости. Разница между первоначальной (или восстановительной) стоимостью и суммой амортизационных отчислений называется остаточной стоимостью. Остаточная стоимость может и возрастать — в случаях, когда компания инвестировала в модернизацию или техническое переустройство ОС.

- Оценка по ликвидационной стоимости. Ликвидационной стоимостью называется ожидаемая сумма от реализации ОС по истечении срока его эксплуатации.

Переоценка проводится периодически, например, чтобы увеличить уставной капитал, если цена ОС возросла, или чтобы передать ОС в залог, или продать их и провести реструктуризацию компании.

Износ и амортизация ОС

Любые активы, в том числе и основные средства, изнашиваются, то есть теряют стоимость, либо в результате длительной эксплуатации, либо в результате форс-мажоров (пожар, авария).

Выделяют физический и моральный износ основных средств.

- Физический износ. Это утрата технических качеств в результате использования в производстве, эксплуатации, или просто от времени. Например, это может быть разрушение деревянного причала или стачивание узлов и элементов станков.

- Моральный износ. В этом случае ОС не утрачивает работоспособности, но его применение/эксплуатация перестает быть финансово оправданной и выгодной. Например, можно найти работающий 486 процессор компьютера, но использовать его для работы совершенно нерационально. Примерно так же обстоят дела с кнопочными мобильными телефонами или с телефонами без выхода в интернет.

Место 486 процессора сегодня в музее, а не в бизнесе

Место 486 процессора сегодня в музее, а не в бизнесе

Амортизация основных средств – это процесс постепенного списания стоимости объекта на расходы компании в течение периода его использования. Скорость списания зависит от амортизационной группы, в которую входит данный объект. Однако, есть некоторые исключения. Например, земельные участки и природные объекты, принадлежащие компании, не подвергаются амортизации, так как они не подвержены физическому износу и не теряют своих свойств со временем.

Расчет амортизации ОС позволяет при ведении налогового учета правильно оценивать доходы и расходы предприятия за конкретный временной период.

Бухгалтерские проводки

Бухгалтер любой компании обязан вести учет поступающих основных средств и всех операций, которые с ними происходят. Бухгалтерские проводки отражают:

- Приобретение ОС.

- Подготовку к эксплуатации и пусконаладку.

- Проценты по кредитам на приобретение ОС.

- Изменение стоимости ОС.

- Возмещение НДС, если это положено.

Документами для бухгалтерского учета основных средств могут быть:

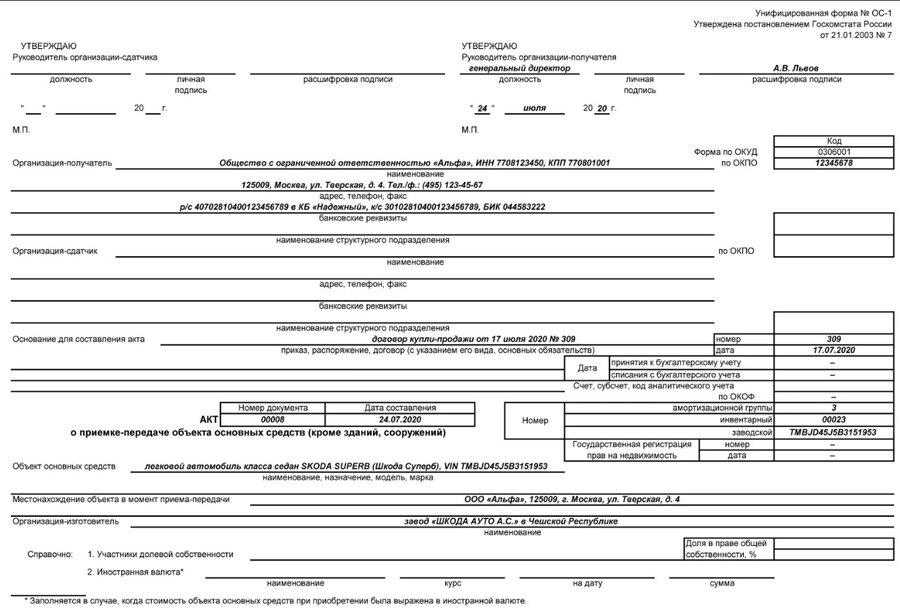

- Акт о приеме-передаче основных средств — форма ОС-1.

- Акт о приеме-передаче здания — форма ОС-1а.

- Акт о поступлении оборудования — форма ОС-14.

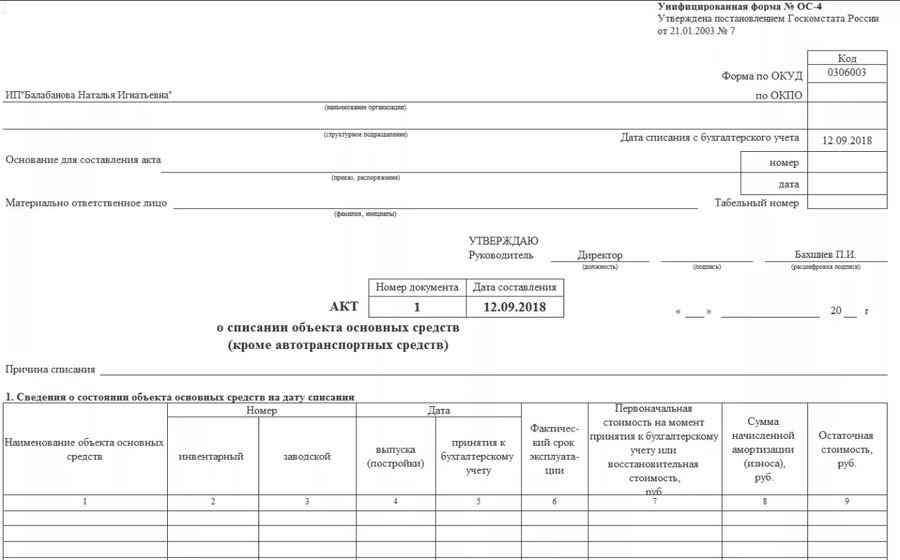

- Акт о списании объекта ОС — ОС-4.

Пример акта о приеме-передаче по форме ОС-1

Пример акта о приеме-передаче по форме ОС-1

Расходы на приобретение и подготовку ОС к использованию проводятся по форме дебета счета 08 «Вложения во внеоборотные активы».

При списании отработавшего свое ОС составляется акт, а в бухгалтерских документах учитываются затраты на выбытие (утилизацию, вывоз) или доходы (сумма от продажи ОС). В бухгалтерскую карточку инвентарного объекта при этом вносится запись о выбытии основного средства. Документ должен храниться в компании 5 лет.

Пример акта о списании основных средств

Пример акта о списании основных средств

Выводы

- Основные средства предприятия — это нематериальные активы, используемые в течение не менее 12 месяцев и необходимые для осуществления его производственных процессов.

- Они делятся на 10 амортизационных групп в зависимости от срока их эксплуатации до полного износа.

- Для каждой компании важно вести правильный бухгалтерский и налоговый учет основных средств.

- В бухгалтерском учете основной единицей является инвентарный объект, а задача учета — показать реальные доходы и расходы компании за отчетный период.

559 001

559 001